Ваша фирма поставляет товар, а вам возвращают деньги с отсрочкой платежа, занимающей порой несколько месяцев. Знакомая ситуация? Что же, финансовая индустрия придумала решение и этой проблемы.

Факторинг – инструмент, позволяющий забыть про кассовые разрывы, всегда иметь деньги на счете и в итоге победить конкурентов, неспособных решить проблемы с дебиторской задолженностью.

Современный факторинг – это целый комплекс услуг, которым пользуются компании, работающие со своими контрагентами на условиях отсрочки платежа. В основе процесса лежит уступка дебиторской задолженности банку, который немедленно предоставляет деньги поставщику, позже получая их от покупателя. Кроме того, банк контролирует состояние задолженности по каждой поставке, работает с должником, ведет историю операций, информирует обо всем своего клиента и готовит для него аналитические отчеты.

Возникший в Англии в XIV веке, к своему современному виду факторинг начал приходить уже в 1950-е годы. Но реализовать весь потенциал инструмента в те времена было физически и технологически сложно. Поэтому массовое развитие началось в 1980-х годах прошлого столетия, когда появились первые персональные компьютеры.

Дело в том, что факторинг требует обработки большого количества операций, их учета и отражения, кроме того, вся информация должна без задержек доставляться клиенту. Поэтому компьютеры были нужны как фундамент. И когда, оказавшаяся первичной, проблема автоматизации была решена, услугу представили широкой публике.

Последнее время на Западе удвоение рынка факторинга происходило каждые 10 лет. Россия освоила этот инструмент значительно позже, и его бурное развитие началось здесь лишь несколько лет назад. Но до кризиса объем российских факторинговых операций удваивался ежегодно.

Факторинг – моментальная разморозка

Чем больше развит рынок, тем дольше отсрочки платежа, которые предоставляют своим клиентам компании – поставщики продуктов и услуг. Обычно, передав продукцию покупателю, предприятия ждут оплаты за нее в среднем от 30 до 90 дней.

Это очень неудобно, так как, будучи формально успешной и прибыльной, компания-поставщик на деле постоянно испытывает нужду в финансовых средствах, которые могла бы направить на развитие собственного бизнеса. А вместо этого она фактически дает беспроцентный краткосрочный кредит своим контрагентам.

Факторинг успешно справляется с этой проблемой:

«Можно сказать, что мы размораживаем задолженность покупателей, – говорит Начальник Управления факторинга Альфа-Банка Евгений Калужин. – Как только ее уступают Банку, мы становимся кредитором покупателя».

Но, несмотря на это, ответственность за невозврат долгов контрагентами лежит на поставщике, который в случае невыплаты должен будет возместить Банку ущерб. Именно это обстоятельство объясняет тот факт, что факторинг в первую очередь развивается в сегментах, где присутствуют надежные поставщики или покупатели, например розничные сети федерального масштаба. В этом случае риск невозврата минимален.

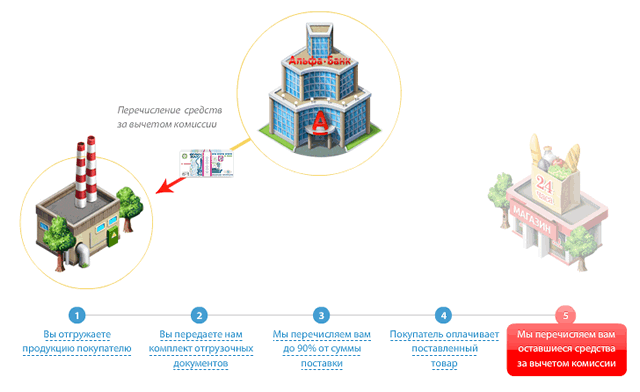

Сама сделка факторинга в части движения денежных средств проходит в три стадии. Сначала Альфа-Банк перечисляет поставщику до 90% от суммы задолженности. Затем покупатель оплачивает Банку 100% стоимости поставки.

На последнем этапе из этого платежа вычитаются уже произведенное финансирование (90%) и комиссия, а оставшаяся сумма переводится поставщику. За всем происходящим клиент может следить через клиентский модуль или банк-клиент в режиме онлайн.

«Для этих целей у нас создан специальный программный комплекс, позволяющий отслеживать огромное количество поставок, ведь каждый месяц нам передают около 10 000 новых поставок, – продолжает Евгений Калужин. – Мы выделяем финансирование по отгружаемым поставкам, как правило, деньв день, сразу после получения подтверждающих документов».

Информацию о состоянии дебиторской задолженности, проведенном финансировании, удержанных комиссиях и оставшейся задолженности поставщик оперативно получает по защищенным каналам связи в клиентский модуль и может при необходимости автоматически сформировать с его помощью те или иные отчеты, анализируя свою текущую деятельность.

«У нас интуитивно понятные интерфейсы, чтобы поставщику было проще разбираться в большом количестве поставок, программа их периодически раскрашивает в разные цвета. Проблемные – багровеют. Клиент сразу понимает, где у него трудности, и может начать с ними своевременно разбираться», – поясняет Начальник Управления факторинга Альфа-Банка.

В рамках факторинга деньги предоставляются компаниям на срок действия отсрочки платежа, к которому автоматически добавляется период ожидания. Обычно речь идет о 45 днях, но ситуации бывают разные.

«Чем крупнее компания-покупатель, тем дольше она позволяет себе не платить. Для некоторых таких предприятий период ожидания может быть продлен до 180 дней», – объясняет Калужин.

Альфа-Банк постоянно совершенствует и развивает новые технологии. Не так давно он первым вывел на рынок факторинга технологию с полным электронным документооборотом для поставщиков Х5. В результате поставщик имеет возможность получать финансирование без предоставления в Банк подтверждающих документов на бумажном носителе.

Знание – сила бизнеса

Факторинг кажется сложным инструментом только на начальной стадии. Когда поставщик получает финансирование, он сразу забывает о том, что бывают кассовые разрывы, так как «размороженная» задолженность покупателей для него всегда доступна.

Очень часто возникают ситуации, когда представители Банка на переговорах проводят уроки финансовой грамотности. Большая часть времени тратится на объяснение плюсов факторинга, но как только клиент их видит, взаимопонимание достигается без особого труда. Тем более что от поставщика, желающего воспользоваться преимуществами этого инструмента, требуется не так много.

«Когда мы начинали, объяснять смысл факторинга приходилось практически каждому клиенту, – вспоминает Евгений Калужин. – Сейчас примерно 40% нашей аудитории представляют, что это такое. С ними мы говорим только о конкретных условиях сделки. Покупатели тоже все реже удивляются, когда узнают, что их задолженность уступлена Банку. Большинство из них понимают, что это за инструмент, и оценивают его преимущества и для себя, и для поставщиков».

Факторинг – примеры из жизни

Российский бизнес помнит множество случаев, когда факторинг спасал предприятия от гибели. И знает истории, когда факторинг превращался в мощнейший инструмент развития и даже оружие в конкурентной войне. Вот только две из них.

Поставщик полиэтиленовых гранул, использующихся для производства пленки, закупал продукцию и отправлял ее на завод. Готовую пленку передавали на следующий завод, который наносил печать. В результате появлялась пищевая упаковка. Ее доставляли производителям продуктов питания, а те в свою очередь отгружали свой товар розничным сетям. На всех участках цепи использовался факторинг, без которого каждое из этих предприятий ощущало бы острый недостаток оборотных средств.

Но самое интересное происходило на заводе, занимавшемся печатью. Его руководство стало предоставлять своим покупателям в разы большую отсрочку платежа по сравнению с конкурентами. Естественно, что позволить себе такую щедрость компания смогла только благодаря факторингу.

Другие предприятия отрасли даже не знали о существовании подобного инструмента и не смогли выдержать конкурентную борьбу за отсрочку платежа, растеряли объемы и разорились. А завод, о котором идет речь, просто поглотил их и вернул отсрочку на позицию, близкую к начальным значениям. Сейчас это одно из крупнейших предприятий в Европе.

Второй случай связан с производителем продуктов питания, который поставлял их в розничную сеть (задолженность ретейлера перед компанией составляла 100 тыс. долларов). Через факторинг компания высвободила эти деньги и удвоила объемы продаж. Задолженность сети выросла до 200 тыс. долларов. Банк высвободил и их. Дальше происходило то же самое, и вскоре задолженность ретейлера превысила миллион долларов. Таким образом, клиент смог за счет использования факторинга увеличить продажи в 10 раз в течение одного года.

Цену такого успеха можно посчитать. Предположим, в объеме продаж у клиента заложена маржа в 10%. Стоимость факторинга составляет около 1% при отсрочке платежа на период около месяца. Таким образом, на каждом увеличении объемов компания добавляет к своему бизнесу 9%. Проще говоря, если предприятие способно сделать рынку интересное предложение, то факторинг обязательно даст ему возможность вырасти.